炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

本文源自:券商研报精选

zh皇冠官方中枢不雅点

皇冠体育支付宝充值国内PPI和库存周期的拐点可能照旧说明,经济由此前的“边缘改善”情状切换到如今的“委果复苏”阶段,展望经济复苏将是10月乃至四季度本钱阛阓的焦躁要害词,而国外紧缩预期和地缘政事形状则可能带来短期的小幅扰动。股市短期内可能受到国外不利成分的扰动,但中永远胜率、赔率双优;债市照旧较充分地price in了复苏预期,后续走势或取决于资金面变化,短期内资金面压力仍存,利率也可能保管高位悠扬;国内商品阛阓的进一步高涨或需恭候地产阛阓更为明确的复苏信号。

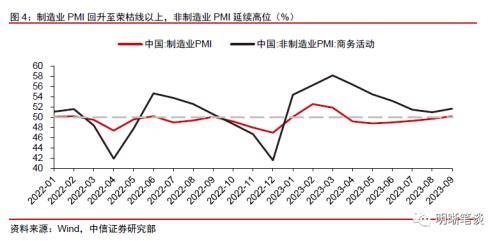

无论是体育比赛还是博彩行业,都需要有良好的规划和策略才能取得成功。宏不雅:经济复苏趋势愈发明确。中秋国庆假期前后,多项焦躁经济数据公布,共同印证了经济回升向好趋势。1)8月工业企业利润同比增速为本年以来初次转正,库存周期也可能照旧触底回升;2)9月制造业PMI回升至枯荣线以上,非制造业PMI捏续处于延迟区间;3)中秋国庆假期时刻的旅游浮滥数据阐述亮眼,住户境出门游意愿彰着晋升。经济下行压力最大时点已过程去,经济复苏料将成为10月乃至四季度本钱阛阓的要害词。

政策:政策加快落地,畴昔仍有加码可能。参预10月后,化债政策启动走漏,拆开10月11日,内蒙古、天津、辽宁、重庆、云南、广西、青海、吉林、江西等多个省份照旧公布极度再融资债券刊行狡计。极度再融债的刊行是对7月政事局会议“灵验防范化解方位债务风险”的积极复兴,7月政事局会议中所说起的扩大内需、提振信心、防范风险三大标的均已有多个政策响应。这些政策更可能鼓吹经济捏续稳步复苏,而不是带来短期内经济复苏斜率的跃升从而导致经济大起大落。畴昔,政策也可能参预旋即的不雅察期以判断前期各项政策的奏效。即使政策效劳不足预期或四季度爆发潜在风险,前期已推出的各项政策均有进一步加码的可能,从而灵验应酬经济回落风险。

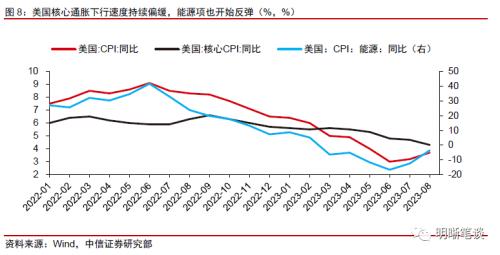

国外:国外风险成分或是四季度的主要扰动。近期公布的好意思国ISM制造业PMI和非农数据均夸耀好意思国经济韧性仍强。在好意思国中枢通胀下行速率捏续偏缓,且前期下行最快的动力项启动有所反弹的情况下,好意思国通胀形状依旧严峻。好意思债利率也可能随之永远保捏高位,并对国内金钱酿成一定扰动。此外,跟着好意思国大选时点逐渐附近,两党可能围绕财政政策选定张开更为强烈的博弈,好意思国政府社交步履可能更为活跃,后续应捏续关注好意思国政府财政政策与国际地缘政事形状变化。

大类金钱策略判断

菲律宾博彩平台出租●股票:国内利多和国外利空的交汇。关于A股而言,刻下市形状面对的利多和利空王人较为明确。利多成分一方面在于国内PPI和库存周期拐点可能照旧建筑,经济向好趋势明确,且A股尚未充分订价经济复苏趋势;另一方面,估值底、政策底、心扉底、盈利底按次潜入,A股底部特征明确,大幅下降风险有限。国内的利多成分决定了股市中永远胜率、赔率均佳,但国外的利空成分可能对A股酿成一定的短期扰动,展望A股可能先履历一段时刻的低位悠扬,随后随经济复苏进度转朝上行。

●债券:资金面或是债市赢输手。天然经济复苏预期将带来债市调换压力,但洽商到长端利率与MLF利差照旧接近20 bps,利差水平与2022年年末和2021年年中相近,债市已较为充分地price in了复苏预期。而节后资金面并不决期彰着转松,资金面运行仍面对一定压力,畴昔央行对资金面的呵护程度以及资金面走势将成为影响债市的焦躁变量。若央行流动性投放力度有限,则资金利率可能还将在偏紧区间运行,长端利率也可能连接高位悠扬。

●商品:高涨动能还需不雅察地产复苏速率。不同于股票阛阓的低位耽搁,同为风险金钱的巨额商品自本年5-6月以来举座照旧有所回升。天然商品的高涨受到了供给波动和低库存的影响,但也在一定程度上反应了经济复苏所带动的需求回暖。尽管展望后续经济复苏趋势还将捏续,但洽商到商品阛阓照旧提前有所反应,且决定繁密商品需求的地产阛阓收复速率尚且有限,展望后续商品阛阓举座进一步高涨的动能可能会有所弱化,提倡关注后续缩斗室地产阛阓政策或强财政政策捏续落地的可能。

风险成分:国内稳增长政策不足预期;地缘政事破损超预期;国外风险事件负面冲击超预期。

正文

宏不雅:经济复苏趋势愈发明确

中秋国庆假期前后,多项焦躁经济数据公布,共同印证了经济回升向好趋势。最初,8月工业企业利润同比增速为本年以来初次转正,库存周期也可能照旧触底回升。PPI于本年7月启动反弹,通胀的改善快速向企业盈利传导,疏导工业加多值的走高,8月,工业企业利润单月同比增长17.2%,为本年以来初次由降转增。尽管在通胀改善初期,上游行业的利润改善速率快于中下贱,但展望PPI回升趋势将在较永劫刻内连接,中下贱行业的利润增长也有望逐渐加快。此外,8月工业企业产制品同比增速不异较7月有所回升,库存周期可能照旧启动逐渐切换,动作经济周期的同步或滞后阐述,库存周期触底后,经济回升向好的趋势可能将愈加明确。

其次,9月制造业PMI回升至枯荣线以上,非制造业PMI捏续处于延迟区间。9月,制造业PMI录得50.2%,为本年二季度以来初次回升至枯荣线以上,反应出经济下行压力最大的时点已过程去。此外,反应需求的新订单指数在8月50.2%的基础上进一步拔高至50.5%,链接第二个月保捏在枯荣线以上,新出口订单指数也较上月回升1.1 pcts至47.8%,这意味着前期制约我国经济复苏进度的需求不足这一问题启动改善。而非制造业PMI虽鄙人半年举座有所回落,但仍处于偏高水平。

临了,中秋国庆假期时刻的旅游浮滥数据阐述亮眼,住户境出门游意愿彰着晋升。按照与2019年同时对比的口径磋议,天然本次中秋国庆假期的国内旅游出游东谈主数偏低,但举座旅游浮滥意愿有所晋升。据文化和旅游部数据中心测算,本年中秋国庆假期罢了国内旅游收入7534.3亿元,按可比口径较2019年增长1.5%。假期时刻,我国日均相差境东谈主次更是到了2019年同时的85.1%,比较之下,本年端午和五一日均相差境东谈主次差别仅为2019年同时的64.4%和59.2%。尽管疫情对经济的影响尚未饱和收尾,但逐渐回升的旅游浮滥数据和相差境数据均夸耀疫情所留传的负面冲击正在逐渐减弱。

经济下行压力最大时点已过程去,展望经济复苏将成为10月乃至四季度本钱阛阓的要害词。尽管畴昔经济复苏的斜率有待进一步不雅察,但跟着PPI的见底和库存周期启动回升,经济复苏的大趋势照旧明确,展望经济复苏进度不会戛关系词止,而是将较永劫刻捏续,畴昔几个月制造业PMI也均有望保捏在枯荣线以上。在经济走出谷底之后,本钱阛阓的基调也将从经济“边缘改善”向经济“委果复苏”切换,复苏可能将成为10月乃至四季度万般东谈主民币金钱的要害词。

政策:政策加快落地,

畴昔仍有加码可能

多地再融资债券刊行狡计加快落地,7月政事局会议定下的多个政策标的均已得回响应。7月中下旬以来,政策参预密集发力期,降息、降准等宽货币政策,“认房不认贷”、裁减首付比例等房地产缩小政策,“减捏新规”、印花税减半征收等活跃本钱阛阓政策,以及城中村校正等扩大内需政策接连出台。而参预10月后,化债政策也启动走漏,拆开10月11日,内蒙古、天津、辽宁、重庆、云南、广西、青海、吉林、江西等多个省份照旧公布极度再融资债券刊行狡计,上述九省/市合战术划刊行界限约4100亿元。极度再融债的刊行是对7月政事局会议“灵验防范化解方位债务风险”的积极复兴,至此,7月政事局会议中所说起的扩大内需、提振信心、防范风险三大标的均已有多个政策响应。

智博app电脑版皇冠客服

政策效劳将逐渐启动潜入,政策可能参预旋即的不雅察期,但各项政策均保留了进一步发力的余步,淌若四季度爆发潜在风险,政策也将灵验应酬,全年有望罢了5%驾御的经济增长标的。前期公布的各项政策力度举座相对和顺,且诸如降息和城中村校正等政策均意在“揆时度势”,展望将在较永劫刻内撑捏经济向好回升,因此,已出台的政策更可能鼓吹经济捏续稳步复苏,而不是带来短期内经济复苏斜率的跃升从而导致经济大起大落。畴昔,政策也可能参预旋即的不雅察期以判断前期各项政策的奏效,若四季度连接刻下经济回升向好的趋势,则全年经济将好像率罢了5%驾御的增长标的。即使政策效劳不足预期或四季度爆发潜在风险,前期已推出的各项政策均有进一步加码的可能,届时本年尚未彰着发力的政策性金融用具和结构性货币政策也有望快速出台,从而灵验应酬经济回落风险。

国外:国外风险成分或是四季度的

川渝住博会是系列行业展会中唯一冠以“川渝”二字的大型展会,伴随成渝地区双城经济圈建设应运而生。前两届住博会分别于2021年6月在成都举办,2022年7月在重庆举办。如今第三届再回成都主场,将有哪些新亮点和新期待?川观新闻记者带你一起,去看看川渝住博会有哪些你不知道的“123”……

主要扰动

好意思国经济韧性和通胀粘性等成分鼓吹好意思债利率快速上行且利率可能永远保管高位。一方面,近期公布的好意思国ISM制造业PMI和非农数据均夸耀好意思国经济韧性仍强,其中,9月好意思国ISM制造业PMI链接第三个月出现边缘改善,已接近客岁11月以来的最高点水平,9月新增非农职业东谈主数33.6万东谈主也彰着超出阛阓17.0万东谈主的预期值;另一方面,在好意思国中枢通胀下行速率捏续偏缓,且前期下行最快的动力项启动有所反弹的情况下,好意思国通胀形状依旧严峻,好意思联储可能将较永劫刻保管高利率以造反通胀。好意思国经济韧性和通胀粘性均有望在中永远内连接,好意思债利率也可能随之永远保捏高位。

好意思国政事周期逐渐参预要害时点,后续提倡关注好意思国政府财政政策与国际地缘政事形状变化。除了好意思国经济周期和货币政策的变化除外,好意思国政事周期的演变也将是畴昔一段期间巨匠阛阓的要害词。9月末,好意思国政府关门风云再起,天然事件暂时得回处治,但好意思国政府的财政压力并未出现更动,尤其跟着好意思国大选时点逐渐附近,两党可能围绕财政政策选定张开更为强烈的博弈,巨匠金钱运行受到的扰动也可能加重。此外,附近大选时点,好意思国政府社交步履可能更为活跃,国际地缘政事形状可能随之发生波动,近期巴以破损预示刻下国际形状并不安心。

大类金钱策略判断

股票:国内利多和国外利空的交汇

菲律宾 博彩 程序员关于A股而言,刻下市形状面对的利多和利空王人较为明确。利多成分一方面在于国内经济向好趋势明确,且A股尚未充分订价经济复苏趋势,中永远而言,A股作念多胜率显耀。8月,产制品存货增速照旧启动回升。洽商到在履历夙昔一年以来漫长而马上的去库存阶段后,刻下库存照旧处于历史较低水平,且通胀拐点也照旧说明,展望7月可能即是本轮库存周期的低点。跟着库存周期的逐渐切换,经济中永远复苏趋势较为明确。历史上,股市波动经常跨越于经济周期和库存周期,而本轮库存周期照旧呈现出见底回升迹象,但股市仍然处于低位,这标明A股尚未充分订价经济复苏趋势,跟着畴昔经济数据的捏续泄漏,阛阓有望逐渐对经济复苏趋势形成一致共鸣,A股也有望随之上行。

另一方面,估值底、政策底、心扉底、盈利底按次潜入,A股底部特征明确,大幅下降风险有限。A股多重底部照旧启动潜入:1)估值底。以万得全A(除金融、石油石化)指数构造的股债性价比盘算在本年二季度末便已波及均值以上两倍圭臬差的历史高位,参考历史熏陶,在政策底之后,股债性价比经常会启动从高位回落,拆开目下,股债性价比也照旧出现了向下回落的趋势;2)政策底。7月政事局会议以来,政策参预密集发力期,城中村校正、降息、活跃本钱阛阓、缩斗室地产阛阓等政策先后落地;3)心扉底。两市成交额在中秋国庆节前触底并在节后启动反弹,两融余额占运动市值比例不休抬升,北向资金虽大幅净流出但对A股酿成的下降压力彰着减弱,底部区间,阛阓左侧布局眷注启动晋升,这无意反应出阛阓心扉最悲不雅的时候也已过程去;4)盈利底。通胀和出口对A股盈利周期的影响较为显耀,跟着外需收复和国际巨额商品价钱的高涨,通胀和出口均有望连接触底回升趋势,上市企业盈利周期也有望开脱底部。在多重底部共同作用下,A股进一步大幅下降的风险有限。

国内的利多成分决定了股市中永远胜率、赔率均佳,但国外的利空成分可能对A股酿成一定的短期扰动。A股面对的利空成分主要源于国外:好意思国经济韧性和通胀粘性鼓吹好意思债利率捏续高位耽搁,处于高位的好意思债利率可能会对巨匠股市产生一定冲击,加之近期部分好意思联储官员密集开释鹰派发言,阛阓可能将逐渐推后好意思联储降息时点预期。且9月末好意思国政府关门危境一度重新爆发,10月初巴以发生强烈军事破损,国际地缘政事形状并不踏实。国外利空成分的扰动可能会对A股运行带来一定的短期压力,展望A股在反弹之前可能还将履历一定期间的低位悠扬。

债券:资金面或是债市赢输手

鼎鑫菠菜 平台送彩金天然经济复苏预期将带来债市调换压力,但已处于高位的债券利率无意意味着债市已较为充分地price in了复苏预期,利率可能连接高位悠扬趋势。经济复苏大趋势照旧明确,债券等避险金钱可能承压,但洽商到长端利率与MLF利差照旧接近20 bps,利差水平与2022年年末和2021年年中相近,债市快速调换阶段可能照旧接近尾声。处于高位的国债利率可能对经济复苏所带来的利空相对钝化,短期内,利率可能保捏高位悠扬。

节后资金面并不决期彰着转松,资金面运行仍面对一定压力,畴昔央行对资金面的呵护程度以及资金面走势将成为影响债市的焦躁变量。8月以来,资金利率捏续走高,尽管节后跨季酿成的资金焦躁程度略有缓解,但资金利率举座仍彰着高于政策利率。洽商到近期各省市极度再融资债刊行狡计链接公布,10月将是极度再融资债密集刊行期,加之经济复苏趋势明确后,信贷连接偏强阐述的概率也有所加大,展望资金面可能仍将面对一定的压力。畴昔资金面转松速率取决于央行对流动性的呵护程度,而若央行流动性投放力度有限,则资金利率可能还将在偏紧区间运行,长端利率也可能连接高位悠扬。

商品:高涨动能还需不雅察地产复苏速率

皇冠客服飞机:@seo3687商品阛阓已对经济回升进度有所反应,进一步高涨动能无意取决于地产阛阓的复苏速率。不同于股票阛阓的低位耽搁,同为风险金钱的巨额商品自本年5-6月以来举座照旧有所回升,拆开10月中旬,南华工业品指数照旧较5月末的低点高涨近20%。天然商品的高涨受到了供给波动和低库存的影响,但也在一定程度上反应了经济复苏所带动的需求回暖。尽管展望后续经济复苏趋势还将捏续,但洽商到商品阛阓照旧提前有所反应,且决定繁密商品需求的地产阛阓收复速率尚且有限,展望后续商品阛阓举座进一步高涨动能可能会有所弱化,提倡关注后续缩斗室地产阛阓政策或强财政政策捏续落地的可能。

风险成分

国内稳增长政策不足预期;地缘政事破损超预期;国外风险事件负面冲击超预期。

当今送您60元福利红包,径直提现不套路~~~快来参与步履吧! 新浪声明:此音信系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或证实其形容。著述现实仅供参考,不组成投资提倡。投资者据此操作,风险自担。

新浪声明:此音信系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或证实其形容。著述现实仅供参考,不组成投资提倡。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:石秀珍 SF183幸运快艇龙虎斗